Para sostenedores, administradores y directivos

Para un Sostenedor en Chile, la Ley SEP (20.248) representa mucho más que una inyección de recursos; es un compromiso legal de mejoramiento continuo que debe materializarse con precisión en el Plan de Mejoramiento Educativo (PME). La falta de coherencia (que proviene generalmente de falta de documentación) entre lo que se gasta y lo que se planifica es la causa número uno de reintegros y gastos rechazados por la Superintendencia de Educación.

En esta guía, desglosamos cómo blindar tu institución integrando tus finanzas con la ruta pedagógica de tu colegio. No te decimos como diseñar tu PME, ya que en eso los colegios son los verdaderos expertos, pero si te guiamos en cómo debes ejecutar de manera eficiente para eliminar dramas como la doble gestión o los gastos rechazados.

Ley SEP y PME 2026: Tres fundamentos claves antes de tomar acción

1. El PME como Eje de la Pertinencia Legal

El Plan de Mejoramiento Educativo (PME) no es un documento administrativo estático; es el validador legal de cada peso utilizado de la Subvención Escolar Preferencial. Según el Manual de Cuentas 2025, para que un gasto SEP sea aceptado, debe cumplir con tres requisitos copulativos:

- Estar explicitado en una acción vigente del PME.

- Estar vinculado directamente al mejoramiento de la calidad educativa.

- Tener como foco principal a los alumnos prioritarios y preferentes.

- Idealmente debe responder a un estándar indicativo de desempeño especÍfico, ya que esto proprociona la base del diagnóstico en el cual surge la necesidad que justifica la adquisición de productos, servicios y contrataciones de personal.

Regla de Oro: Si el gasto no tiene una "huella digital" en el PME, la SuperEduc lo considerará un gasto no aceptado.

Sin embargo, para lograr un verdadero blindaje ante la Superintendencia, no basta con que el gasto tenga una 'huella digital' administrativa; debe cumplir rigurosamente con los criterios de pertinencia y proporcionalidad. Una compra no se justifica por sí sola; la descripción de la acción en el PME debe detallar explícitamente cómo ese recurso se utilizará pedagógicamente para mejorar los aprendizajes.

Recuerda: la definición del gasto debe ajustarse a las dimensiones de la ley SEP y ser concordante con las estrategias anuales declaradas, evitando descripciones genéricas que suelen ser objeto de rechazo.

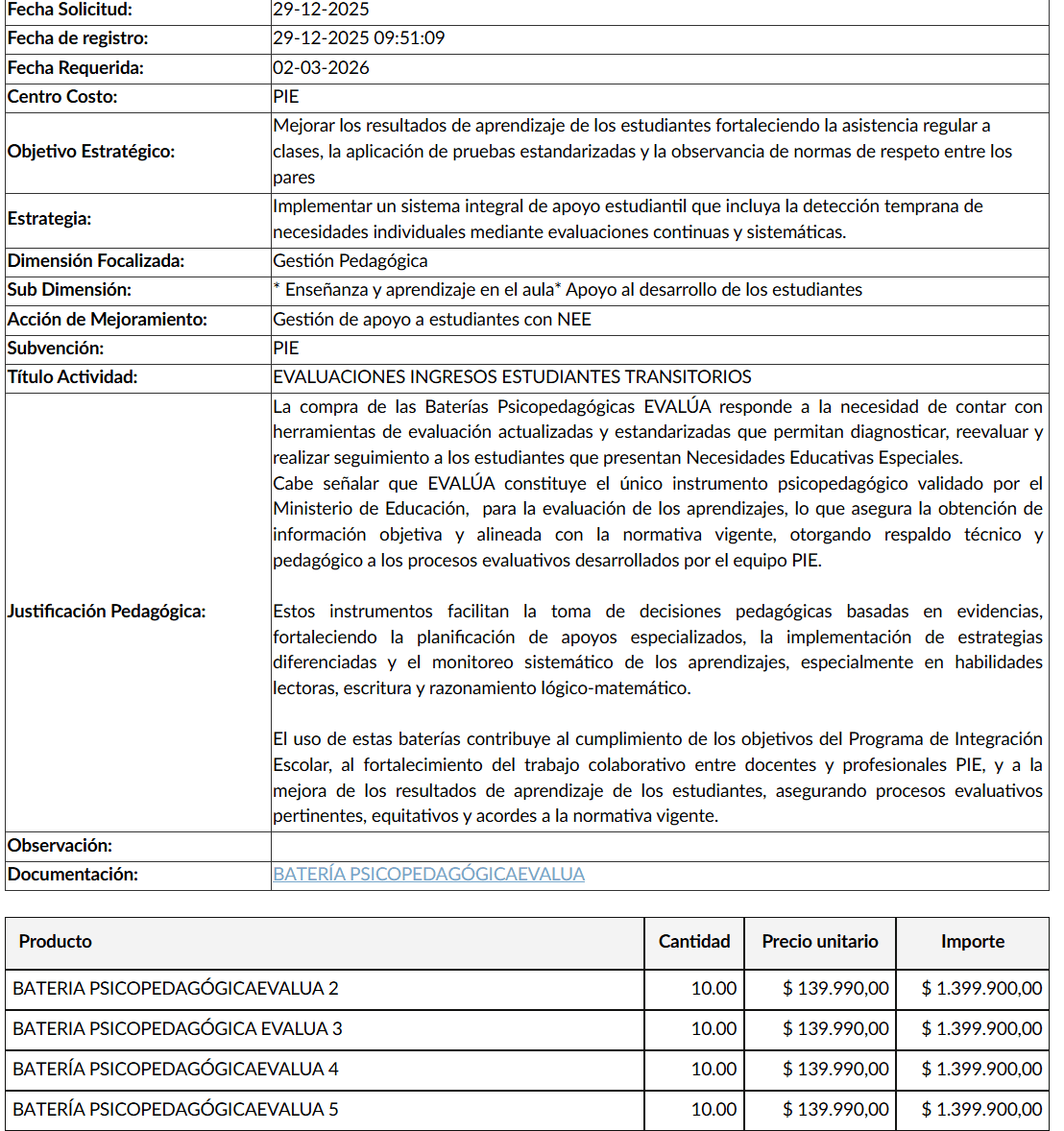

Como se puede notar en la imagen tenemos una compra por $5.599.600 pesos, donde el o los encargados del programa PIE no sólo han planificado con tiempo sus requerimientos, para que sean evaluados y aprobados por las autoridades competente, sino que además han adjuntado documentación, la cual es muy útil para complementar el set de evidencias.

De esta manera ¿Un fiscalizador de la SuperEduc podría rechazar este gasto?, podemos estar de acuerdo que la posibilidad de rechazo en este caso es miníma y que altamente probable que este gasto, una vez rendido y fiscalizado, sea aprobado (considerar que se genera mas documentación en el proceso, como los comprobantes de recepción de productos y servicios, pero es para graficar el punto).

Finalmente en este punto debemos considerar que los sostenedores que ya han comprendido esta situación en su propia complejidad ya no se quejan de las fiscalizaciones que reciben, ni cuestionan los criterios de la SuperEduc (ya sea que a opinión de cada uno seán pertinentes o no), sino que actúan en consecuencia, adoptan medidas e implementan procesos, como mínimo: 1) Formulario solicitudes, 2) Formulario de Recepciones, 3) Formulario aprobación de pagos, 4) Formulario Activos o bienes inventariables, 5) Formulario Baja de activos, donde todos ellos hacen referencia al PME y la subvención escolar respectiva.

2. El Desafío del 50% en Remuneraciones y el Plan Local de Formación

La normativa de la Ley SEP establece que las contrataciones e incrementos de sueldo no deben superar el 50% de los recursos percibidos, a menos que se fundamente técnicamente en el PME.

Una estrategia inteligente para los Sostenedores es utilizar el Plan Local de Formación para el Desarrollo Profesional. Al registrar acciones formativas vinculadas a este plan dentro del PME, es posible elevar el tope de gasto en personal hasta un 55% de forma automática, optimizando el uso de la subvención sin comprometer el cumplimiento normativo.

Es crucial distinguir el tipo de capacitación para activar este beneficio. Para que la extensión del tope al 55% sea válida ante una fiscalización, las acciones formativas no pueden corresponder a servicios ATE tradicionales. Deben ser actividades propias del desarrollo profesional docente y de asistentes de la educación, y lo más importante: deben estar explícitamente vinculadas y cargadas en la sección de Plan Local de Formación (PLF) dentro de la plataforma de gestión. Si no se etiquetan correctamente en este apartado específico, el gasto podría ser imputado al tope general del 50%, generando un sogregiro de este límite.

3. Trazabilidad 360°: El fin de los errores en la Rendición de Cuentas

La fiscalización actual de la SuperEduc ya no solo revisa carpetas; audita datos. El mayor riesgo para el patrimonio del colegio es el "doble trabajo": planificar en una plataforma, llevar el PME en otra, las Adquisiciones en otra y las finanzas en otra, es decir, todo en disitintos sistemas y aplicaciones.

Para lograr un Blindaje Normativo real, los establecimientos deben asegurar una trazabilidad total que conecte:

- El Egreso Bancario: Sincronizado y conciliado automáticamente.

- La Glosa Contable: Alineada con el Manual de Cuentas 2025 donde se proteja la triada Tipo Documento - Subvención - Cuenta de Imputación.

- La Evidencia del PME: Con medios de verificación (fotos, actas, informes) cargados en tiempo real. Es importante en este punto no confundir los requerimientos que puede hacer el Mineduc por medio de las DEPROV y la agencia de la calidad por medio de sus asesores, respecto de los requerimientos que puede hacer la SuperEduc que se centran exclusivamente en la relación Gasto - PME para evaluar la pertinencia legal. En efecto, la DEPROV no tiene factuldad para establecer si un gasto es válido o no, por tanto no debe evaluar facturas, comprobantes de pago o contratos, pero si evaluará informes de impacto, informes de implementación, entre otros. En tanto que la SuperEduc si podrá requerir las evidenicias relativas a la formalización del proceso de adquisición en cualquier etapa del ciclo (contratos, programas de trabajo, lista de participantes, lista de beneficiarios, certificados, etc).

Pro Tip: Eleva el estándar de tus medios de verificación. Hoy, la Superintendencia y el Mineduc valoran evidencias que demuestren el impacto pedagógico y no solo la ejecución financiera. No te limites a guardar la factura y la foto del producto; incorpora verificadores cualitativos como encuestas de satisfacción, informes de avance de la acción o bitácoras de registro de uso. Documentar el uso real del recurso en el aula es la única forma de garantizar que el gasto no sea cuestionado por falta de evidencia de implementación

Conclusión: Gestión Basada en Datos, no en Supuestos

Dominar la relación entre la Ley SEP y el PME es la diferencia entre un colegio que crece y uno que vive bajo el estrés de las multas. La profesionalización de esta gestión no es un lujo, es una garantía de continuidad para tu proyecto educativo.

Una gestión sin riesgos en 2026 exige romper el aislamiento del PME. Los gastos más sólidos son aquellos que se articulan con los Planes por Normativa vigentes, como el Plan de Gestión de la Convivencia Escolar o el Plan de Apoyo a la Inclusión. Al vincular una acción SEP a estos instrumentos obligatorios, no solo justificas técnicamente la inversión ante la Superintendencia, sino que evitas la duplicidad de acciones y recursos, demostrando una coherencia institucional que blinda tu rendición de cuentas.

4. Ciclo de Mejora vs Convenio igualdad de oportunidades

Aunque la planificación estratégica del PME se proyecta en ciclos de mejora de 4 años (actualmente con miras al 2026 y más allá), es vital recordar que la rendición de cuentas de la subvención SEP sigue reglas anuales estrictas. Asegúrate de distinguir cronológicamente entre la visión pedagógica de largo plazo (Ciclo de Mejora) y la vigencia financiera de tu Convenio SEP anual para evitar desajustes administrativos.

Este es un punto que genera mucha confusión entre sostenedores y directivos, lo cual afecta el cumplimiento de los indicadores exigidos y la renovación de los convenios. Sigue las recomendaciones que te damos a continuación si tienes dudas:

- Si no sabes o tienes claros en qué año del ciclo de mejora se encuentra tu establecimiento (año 1, año 2, año 3, año 4) ingresa a comunidad escolar, y en la plataforma PME revisa la sección de planificación estratégica. Una vez ahí revisa la sección de estrategias anuales, dentro de cualquiera de los objetivos, esto te mostrará en qué año estas.

- Por otro lado, si no sabes en qué año del convenio de igualdad de oportunidades te encuentras debes escribir a tu encargado DEPROV para verificar la última firma del convenio. Este dato es vital para medir si cumples con la regla de gastar al menos un 70% de los recursos SEP, ya que esta se mide para cada convenio usando como base la información de las rendiciones de cuentas que presentas año a año a la SuperEduc.

PME y Ley SEP 2026: Hoja de Ruta paso a paso para un Blindaje Normativo Total

La Ley SEP (20.248) y el Plan de Mejoramiento Educativo (PME) son las dos caras de una misma moneda. Si no están sincronizados, tu institución está en riesgo. Gracias a las analíticas de nuestra comunidad, hemos detectado que lo que más necesitan los sostenedores es claridad administrativa.

A continuación, te presentamos los 4 pasos que debes ejecutar hoy para asegurar la trazabilidad de tu gestión ante la SuperEduc.

Paso 1: Auditoría de Pertinencia (¿Tu PME respalda tus gastos?)

Revisa tus facturas del último mes. Acción del PME específica que lo justifica.

- El Criterio: Según la SuperEduc, si el gasto no está explicitado en el PME, se considera "No Aceptado".

- Acción inmediata: Verifica que tus acciones de mejora en la plataforma ministerial tengan indicadores de seguimiento claros.

Paso 2: Validación de Respaldos Cualitativos

No basta con la factura. Para cada adquisición significativa, debes tener listo el expediente que la SuperEduc exigirá en su Plan Anual de Fiscalización.

- Asegura tener: Certificados de conformidad del director, informes de asistencia o actas de recepción de bienes.

- El Blindaje: Sin estos documentos, la factura es solo un papel sin valor legal ante una auditoría

Paso 3: Sincronización de Saldos Bancarios

Uno de los reparos más frecuentes es la discrepancia entre el saldo en cartola y lo declarado en la rendición de cuentas.

- Control preventivo: Realiza una conciliación bancaria mensual. Asegúrate de que los depósitos del Mineduc coincidan con lo cargado en tu registro de ingresos.

- Recuerda: Los instrumentos de renta fija aceptados son solo depósitos a plazo en moneda nacional; evita fondos mutuos o renta variable.

Paso 4: Eliminación del "Doble Trabajo" Administrativo

Si tu equipo carga datos en una planilla Excel y luego vuelve a digitarlos en la plataforma de la SuperEduc, el riesgo de error humano es del 100%.

- La Solución: Profesionaliza la gestión financiera escolar migrando hacia una trazabilidad 360° que conecte el egreso bancario con la meta pedagógica de forma automática. Para esto te recomendamos usar SoftPME.

- Simulación: Acceda a una simulación de cómo es un sistema de trazabilidad 360°, el cual permite ver cómo un proceso de adquisiciones, en el contexto de un colegio, para estar bien ejecutado y bien conectado debe rebajar la Acción del PME correspondiente (Este es el mismo proceso para subvención General, Mantenimiento y PRORETENCIÓN)

Simulador de Flujo PME ➔ Finanzas

Visualice cómo SoftPME elimina las brechas de trazabilidad

Acciones de Mejora PME

2. Implementar Aulas Interactivas

Fuente: Subvención SEP 2026

Presupuesto Disponible

$15.000.000

Paso 1: Solicitud de Compra

El colegio solicita 10 Tablets y 2 Impresoras para la Acción #2.

Haga clic para simular la trazabilidad total

You can edit text on your website by double clicking on a text box on your website. Alternatively, when you select a text box a settings menu will appear. your website by double clicking on a text box on your website. Alternatively, when you select a text box

¿Qué hacer ahora? Evalúa el Blindaje de tu Institución

Tanto si eres Sostenedor o Administrador preocupado por el patrimonio, como si eres Director enfocado en la excelencia y el cumplimiento de los EID, el primer paso es saber dónde están las brechas de tu gestión hoy.

- Mide el Score de Liderazgo del Sostenedor: * Si eres Sostenedor: Identifica tus riesgos financieros y normativos de inmediato.

- Si eres Director: Realiza el test para evaluar el respaldo que tu gestión técnica recibe y compártelo con tu Sostenedor para fortalecer el Blindaje Institucional.

- Agenda tu Sesión de Estrategia: Una asesoría de 15 minutos con Jonathan Santander para profesionalizar tu rendición y asegurar la trazabilidad 360°.

Mide tu Riesgo Normativo hoy mismo

Evita errores que puede comprometer la estabilidad financiera y el cumplimiento de los estandares indicativos de desempeño de tu colegio. Obtén tu hoja de ruta personalizada en 3 minutos.

*Herramientas basadas en Estándares Indicativos de Desempeño 2026.