Fundamentos normativos y procedimientos prácticos para gestionar gastos de caja chica y fondos por rendir en colegios subvencionados

El cuadre mensual de cajas chicas y fondos por rendir debiese ser una tarea simple, sin embargo, muchos colegios subvencionados hoy en día no dominan del todo. Desde errores en los montos máximos a procesar, hasta problemas en la sincronización de fechas entre egresos bancarios y documentos tributarios constituyen parte del problema. Un proceso sencillo que se transforma en una pesadilla, que se arrastra durante meses y retrasa todo cuando llega el momento de rendir cuentas. La solución típica de última hora es acomodar las boletas, facturas y comprobantes en la subvención y acción que mejor se pueda, dejando un flanco abierto para gastos observados y rechazados, se convierten lamentablemente en escenas habituales.

En el ecosistema escolar, la caja chica o fondo fijo no opera bajo la misma lógica contable de una empresa privada o un comercio tradicional. En los establecimientos que reciben la Subvención Escolar Preferencial (SEP), cada peso desembolsado no responde solo a centros de costo internos; responde directamente ante la Superintendencia de Educación (SuperEduc), y, fundamentalmente, ante la planificación pedagógica de la institución.

La caja chica del colegio no puede ser un sobre desordenado con boletas de papel; debe convertirse en una evidencia clara y estructurada del cumplimiento de los compromisos adquiridos en el Plan de Mejoramiento Educativo (PME).

1. Por qué la caja chica del colegio subvencionado no es como la de cualquier empresa

En el sector corporativo tradicional, un fondo de caja chica se justifica por criterios de comodidad y rapidez: la compra de un café para una reunión o un repuesto menor de oficina se aprueba basándose en la disponibilidad de caja. En un colegio subvencionado, en cambio, la comodidad está supeditada a la pertinencia legal del gasto, lo cual además se encuentra expresamente señalado en los documentos de la SuperEduc.

Cuando los recursos provienen de la Subvención Escolar Preferencial (SEP), la Ley 20.248 y el Manual de Rendición de Cuentas de la SuperEduc imponen un principio de trazabilidad forzada: todo gasto debe vincularse directamente a una Acción PME explícita. Si el encargado de finanzas adquiere materiales de librería, la SuperEduc no solo revisará si la boleta o factura es válida ante el Servicio de Impuestos Internos (SII); fiscalizará si esos materiales fueron utilizados en una iniciativa concreta (por ejemplo, el taller de reforzamiento lector de la Dimensión Pedagógica) que vaya en beneficio directo de los estudiantes prioritarios y preferentes.

Cualquier salida de efectivo que se ejecute para el normal funcionamiento o mantención de los establecimientos, o que responda a asuntos administrativos de carácter general, debe solventarse con la Subvención General y no con recursos SEP. Por lo tanto, la rendición mensual de la caja chica exige un doble filtro: el cuadre contable-financiero y la justificación pedagógica del desembolso, que debe ser clara y unívoca. En la práctica suele existir lo primero y suele faltar lo segundo.

2. Los cuatro respaldos que toda rendición de caja chica necesita

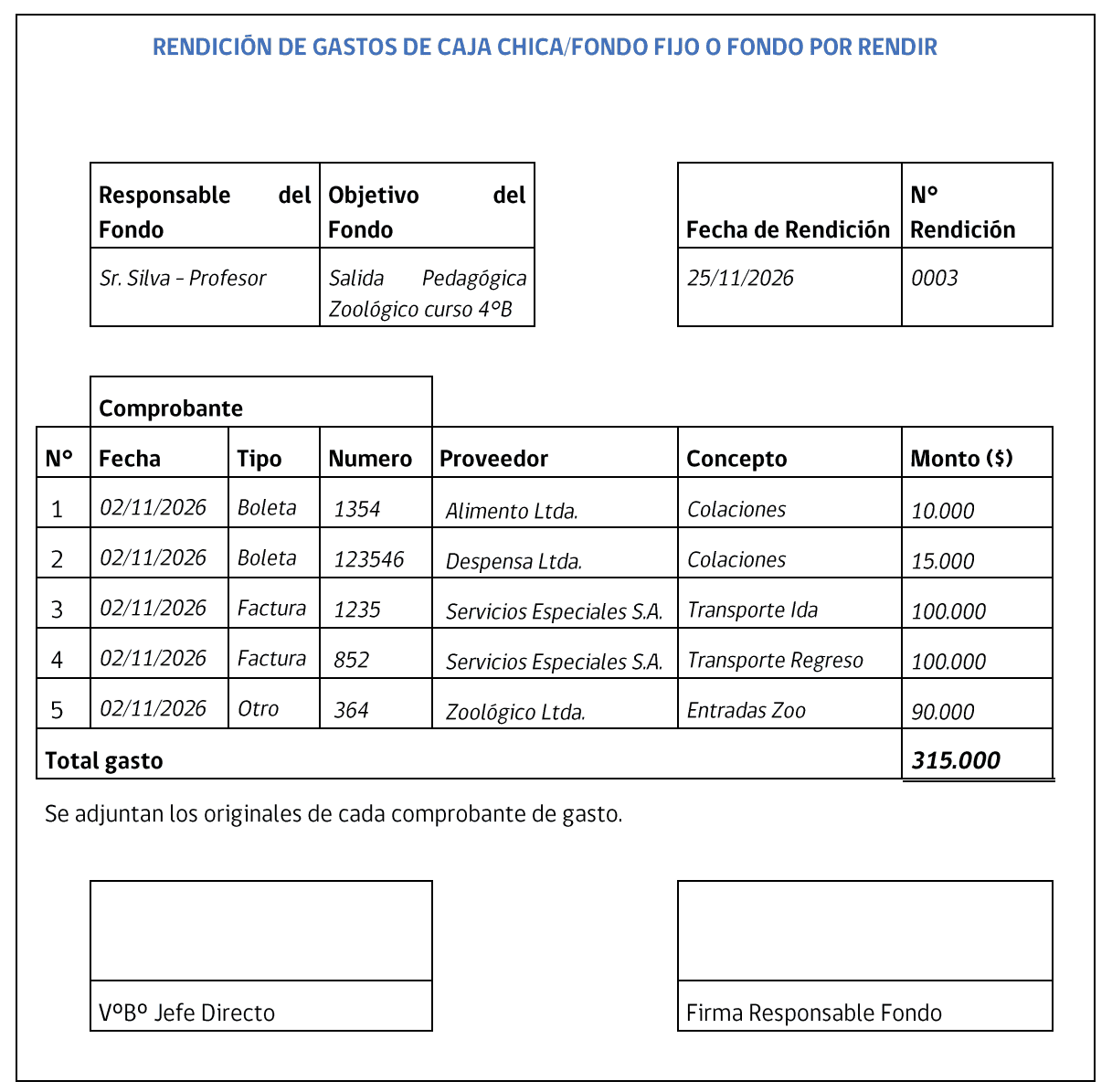

Para evitar que el contador o encargado de finanzas rechace los cierres de mes o que los entes fiscalizadores objeten los fondos ejecutados durante una fiscalización, el inventario documental de cada rendición debe ser exacto y ajustado a la normativa. De acuerdo con las directrices del Instructivo de Control y Respaldo de Gastos vigente, una rendición consolidada requiere obligatoriamente cuatro componentes:

- Documento tributario válido y autorizado por el SII: Se debe exigir siempre factura electrónica o, de manera excepcional, boleta electrónica de compraventa (BOLE) o comprobantes equivalentes (como vales de carga de tarjeta de transporte BIP o recibos de peajes legibles). Los documentos manuscritos del tipo "vale por" o comprobantes enmendados y remarcados son rechazados de inmediato.

- Vale interno de caja chica debidamente visado: Cada salida de efectivo debe contar con un documento interno donde se registre la fecha exacta del movimiento, el nombre del funcionario que ejecutó la compra, su firma y el visto bueno del directivo facultado para autorizar la operación.

- Fundamento cualitativo del gasto (Anclaje al PME): Al reverso de cada boleta, o en el anexo de rendición, se debe consignar de forma manuscrita o digital el RBD del colegio, el código de la subcategoría del plan de cuentas y la descripción de la Acción PME específica que justifica la compra.

- Conciliación y saldo del fondo: La planilla de rendición mensual debe cerrar con una cuadratura matemática perfecta entre el monto de apertura asignado, la sumatoria exacta de los comprobantes originales presentados y el saldo de efectivo remanente en custodia.

3. Cómo imputar un gasto de caja chica a una Acción PME

La imputación contable es el corazón técnico de la rendición. Ningún software de contabilidad empresarial genérico comprende los criterios de pertinencia exigidos por el Ministerio de Educación, ya que esto trasciende al Plan de cuentas SIE (que es lo que si soportan los sistemas contables). Para asegurar un correcto anclaje, los encargados de finanzas o contadores deben clasificar los gastos menores según los siguientes escenarios de aplicación práctica:

3.1 Gastos de imputación directa y unívoca

Ocurre cuando la compra sirve exclusivamente a los fines de una iniciativa. Por ejemplo, la adquisición en efectivo de cartulinas, lápices y marcadores destinados de forma única al desarrollo de la Acción "Programa de Teatro y Expresión Corporal". En este caso, el gasto se carga por completo a la subcategoría 410 605 (Material y recursos didácticos) bajo el financiamiento de la subvención SEP, dejando constancia de la Acción respectiva.

3.2 Gastos compartidos o prorrateados

Se presenta cuando se adquiere un insumo menor o un servicio de movilización (pasajes) utilizado por diferentes actores para distintos talleres. Por ejemplo, en una escuela que tiene entre sus activos furgones escolares o minibuses, el gasto de combustible para el traslado de materiales destinados a dos iniciativas diferentes del PME (un taller deportivo y una actividad cultural), dado que en este caso hay una sola factura de combustible por un monto alto, pero que se justifica por la ejecución de dos o más Acciones PME distintas. Aquí se debe documentar una planilla anexa que detalle los nombres de los funcionarios, los trayectos ejecutados y la proporción exacta del gasto que se imputará a cada Acción PME involucrada.

3.3 Gastos no imputables al PME (Operación General)

Insumos básicos de limpieza (desinfectantes, bolsas de basura o cloro) necesarios para la higiene regular de las salas de clases y oficinas. Aunque son indispensables para el adecuado funcionamiento del establecimiento, la SuperEduc determina que la compra de materiales de aseo con recursos de la Subvención SEP no está permitida. Estos gastos se alejan del espíritu de la ley SEP y deben ser imputados de manera obligatoria a la Subvención General en la cuenta 410 907 (Materiales y útiles de aseo). Para esto además es que se recomienda emitir cajas chicas o fondos por rendir por separado, por cada fuente de financiamiento disponible en el establecimiento.

Aquí se debe tener precaución con la "Creatividad contable", porque surgen ideas que aunque puedan parecer validas pueden esconder problemas serios, un ejemplo podría ser el siguiente: Compra de materiales y útiles de aseo para los talleres deportivos realizados con recursos SEP. Hay que resistir la tentación de pretender vincular la compra de estos útiles de aseo bajo la justificación que son materiales requeridos para la buena ejecución de los talleres. Por supuesto todo tiene matices, si los montos involucrados no son importantes pueden quedar al arbitrio del fiscalizador, pero si por el contrario los montos comprometidos son significativos es altamente probable que estos gastos quedaran observados o rechazados.

4. Los cinco errores que provocan rechazos de gastos de caja chica

Los gastos de caja chica o fondos por rendir pueden ser fiscalizados, y pueden ser objeto de observación y/o rechazo, para que esto no suceda se deben evitar algunas prácticas habituales en la administración de cajas chicas y fondos a rendir:

- Error 1: Vales internos sin el fundamento de la Acción PME ➔ Solución: No entregar efectivo si el funcionario no detalla previamente a qué Acción del plan responde el requerimiento, cuando los recursos a entregar correspondan a subvención SEP.

- Error 2: Comprobantes sin el RUT del proveedor o ilegibles ➔ Solución: Revisar la validez de los documentos tributarios y, en el caso de boletas térmicas que se borran con el tiempo, registrar los datos esenciales al reverso de inmediato o guardar copia digitalizada.

- Error 3: Mezclar gastos de meses contables distintos ➔ Solución: Mantener un corte estricto según el ciclo mensual contable. Los gastos deben declararse exclusivamente en el período en que fueron efectivamente pagados. En este caso el comprobante de pago es el movimiento bancario desde el cual se originan el fondo, entonces, las boletas y facturas asociadas al fondo o caja deben estar fechadas desde la fecha del giro bancario en adelante, no hacia atras. Constituiría una mala práctica hacer que un funcionario haga gastos con sus propios recursos, junte boletas o facturas, luego reunirlas, sumarlas y pagarle lo que gastó. Si bien este mecanismo es comprensible desde el punto de vista de la simplicidad práctica, no es algo que la SuperEduc permita en sus instrucciones para el uso de los recursos de las subvenciones escolares por tanto debe evitarse.

- Error 4: Planillas con saldos que no concilian con los movimientos bancarios ➔ Solución: Implementar arqueos de caja periódicos (semanales) para detectar descuadres menores antes del cierre de mes. Si esto resulta demasiado trabajo, cuadrar a cada movimiento bancario respectivo.

- Error 5: Rendir consumos básicos a través de la caja chica ➔ Solución: De acuerdo con la normativa contable, no corresponde pagar servicios por consumos básicos (como cuentas de agua, luz o gas) vía caja chica; estos deben seguir el flujo de pago habitual a proveedores de la Subvención General.

5. Un flujo mensual replicable: apertura, ejecución y cierre del fondo

Establecer un método paso a paso permite a los equipos de administración y finanzas de los colegios abandonar la improvisación y estructurar un flujo predecible para el resguardo de la documentación:

- Apertura y Monto Fijo: Se inicia el mes contable definiendo un monto fijo para la caja chica (se recomienda que no supere las 10 UTM mensuales por establecimiento) y designando a un único funcionario como custodio responsable del dinero. ▼

- Registro de Ejecución Inmediata: A medida que se autorizan los egresos menores (que no debieran exceder las 2 UTM por gasto), el custodio entrega el efectivo contra la firma de un vale interno y registra el movimiento de inmediato, sin acumular comprobantes para el final del ciclo. ▼

- Conciliación y Arqueo Semanal: Cada viernes se realiza una revisión rápida: la suma del dinero en efectivo disponible más la sumatoria de las boletas y facturas acumuladas en la semana debe igualar con exactitud el monto total de apertura del fondo. ▼

- Consolidación y Cierre de Mes: Al concluir el mes, se genera la planilla de rendición consolidada, adjuntando todos los documentos cualitativos y tributarios originales. Esta carpeta se firma por el encargado de finanzas y se envía al contador para su contabilización y carga al pasivo por rendir. ▼

- Reapertura con Saldo Limpio: Una vez aprobada la rendición y reintegrados o reembolsados los fondos correspondientes, el ciclo se reinicia el primer día del mes siguiente con el saldo limpio y debidamente cuadrado en las cuentas bancarias destinadas a fines educativos.

6. Cómo se ve esto en SoftPME

Para eliminar el doble trabajo y asegurar que las rendiciones mensuales queden listas para superar cualquier fiscalización, SoftPME vincula cada gasto a la Acción PME que lo justifica, entregando una trazabilidad completa desde la Acción hasta el gasto.

Nuestra plataforma permite digitalizar y cargar los documentos de respaldo (como las fotos de las boletas manuales, escaneos de vales internos o recibos en papel) asociándolos directamente al registro del egreso bancario de la caja chica. De esta manera, el encargado de finanzas mantiene el orden diario del flujo mensual y el sostenedor cuenta con la seguridad de que cada peso rendido posee un sustento técnico y pedagógico transparente, disponible ante cualquier fiscalización de la Superintendencia de Educación.

SoftPME genera automáticamente la evidencia recomendada por la SuperEduc en el Instructivo de Control y Respaldo de Gastos

¿Ejecutas cajas chicas y fondos por rendir, pero no sabes si lo estas haciendo bien?

Conversemos 30 minutos sobre cómo ordenar las cajas chicas y fondos por rendir con tus Acciones PME, antes de que el contador reclame o la SuperEduc la cuestione. Te regalamos una plantilla excel después de la conversación.